Het is belangrijk om bij de klant een positieve instelling te bewerkstelligen tegenover (risico)verbeteringen. Het is dus zaak om een risicovriendelijk beleid te implementeren.

De ondernemer kan met een aantal sleutelfiguren zijn doelstelling bepalen. Gaat het hem om het verhogen of herstellen van de klanttevredenheid, het verminderen van de kans op toekomstige fouten, het verbeteren van de klachtenratio (= de verhouding tussen klagers en ontevredenen) of het verlagen van de interne en externe klachten? Voorwaarden voor het implementeren van risicovriendelijk beleid zijn: Wat is de cultuur van het bedrijf? Willen, kunnen en mogen medewerkers meedenken over het voorkomen van risico’s en welke eisen worden gesteld aan medewerkers? In de praktijk blijkt dat wanneer bedrijven hun risicomanagement op orde hebben, zij ook aantoonbaar betere financiële resultaten boeken. Als je als ondernemer begonnen bent met het invoeren van risicobewustzijn in het gehele bedrijf, moet je doorzetten. Natuurlijk maakt iedere organisatie fouten, en het is te hopen dat er een cultuur bestaat van ‘fouten maken mag’. Het is immers een onderdeel van een ontwikkelingsproces. Je kunt jouw klant helpen met de introductie van een risicovriendelijk beleid. Ten aanzien van het implementatieplan hiervoor noemen we zes stappen.

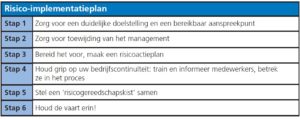

Stap 1: Zorg voor een duidelijke doelstelling en een bereikbaar aanspreekpunt

- 1Formuleer een heldere doelstelling: waarom een nieuwe risicomanagementfilosofie en aanpak? Maak eventueel een soort managementverklaring. Risicomanagement is immers het managen van onacceptabele risico’s, met als resultaat verhoging van de eigen winstgevendheid en het realiseren van de ondernemingsdoelstellingen.

- Zorg voor een duidelijk aanspreekpunt binnen de organisatie voor risicomanagement. Dit kan de DGA zelf zijn of een (leidinggevende) medewerker. Bij deze persoon kunnen allerhande zaken over risico’s in de organisatie gemeld en gevraagd worden.

Stap 2: Zorg voor commitment van directie en management, heldere taken en verantwoordelijkheden

- De directie of DGA moet achter het risicoactieplan staan en is eindverantwoordelijk. Risico’s zijn immers onzekere toekomstige omstandigheden of gebeurtenissen die het behalen van de strategische, operationele en financiële doelstellingen van de organisatie kunnen beïnvloeden. Beïnvloeding kan zowel in negatieve zin plaatsvinden – bedreigingen of gevaren die het behalen van de doelstellingen kunnen verhinderen – alsook in positieve zin, namelijk de ondernemer neemt risico om kansen te creëren of het resultaat te verbeteren.

- De betreffende afdelingschef (teamleider, supervisor, manager), die ook tot risico-eigenaar is bestempeld, is expliciet verantwoordelijk voor het proces, dat wil zeggen: hij heeft de bevoegdheid van de directie om de risicoknelpunten boven tafel te krijgen en met voorstellen voor maatregelen te komen. Bovendien moet hij zelf ook ‘risicobewust gedrag’ uitstralen.

- Leidinggevenden geven meer bevoegdheden aan medewerkers (vertrouw medewerkers) om risicoknelpunten aan te kaarten zonder voor hen negatieve consequenties.

- Tracht als leidinggevenden model te staan voor succesvolle risicoafhandeling.

Stap 3: Bereid het voor, maak het tastbaar, maak een risicoactieplan

- De directie kan verantwoordelijke personen aanwijzen voor het uitvoeren van de actieplannen en het bewaken van de goede en tijdige uitvoering daarvan.

- Betrek medewerkers bij de risicobeheersing! Risicomanagement is iets dat de gehele organisatie aangaat en waarvoor iedere medewerker zich verantwoordelijk voelt.

- Maak een risicoactieplan: neem de resultaten uit het risico-onderzoek mee.

- Kijk ook naar interne gegevens over klantenservice en klantentevredenheid en de huidige (interne) risicocultuur.

- Benoem concrete doelstellingen die je met de maatregelen wil bereiken (minder schade, minder klachten, minder verstoringen van het productieproces en/of computersysteem enzovoort); benoem het einddoel, het gewenste resultaat.

- Ga intern de boer op: promoot en bespreek het risicobeleid/risicoactieplan.

Stap 4: Houd grip op uw bedrijfscontinuïteit: train en informeer medewerkers, betrek ze steeds in het proces

- ‘Beloon’ medewerkers bij het melden van risicovolle situaties.

- Train medewerkers in kwaliteits- en risicobewustzijn.

- Betrek medewerkers in het gehele proces (risico inventariseren, beoordelen en vraag hun ook naar oplossingen).

- Gebruik schriftelijk naslagmateriaal en duidelijke instructies: risicochecklists (zie de checklists in dit boek) en -procedures (zie ook de punten uit de ‘gereedschapskist’).

- Blijf voortdurend werken aan de attitude van de medewerkers. Laat medewerkers zich eigenaar voelen van problemen en issues in de organisatie.

Stap 5: Stel een risicogereedschapskist samen

- Ontwikkel checklists voor het inventariseren van risico’s.

- Maak duidelijke korte (veiligheids)instructies (ontruimingsplan, instructies voor blusmiddelen, gebruik van beschermende middelen enzovoort).

- Ontwikkel instructies als ondersteuning bij diverse activiteiten (bijvoorbeeld specifieke aandachtspunten bij machines, gevaarlijke werkzaamheden).

- Formuleer duidelijke procedures in geval van schade of het melden van risicovolle situaties (één aanspreekpunt, een centraal nummer, een algemeen SOS-formulier enzovoort).

- Geef suggesties voor een preventieve aanpak: manieren waarop medewerkers aangemoedigd worden risicovolle situaties te signaleren.

Stap 6: Houd de vaart erin!

- Bespreek geregeld lastige risicosituaties op vergadering/werkoverleg.

- Houd zelf schadecijfers bij en zorg dat risicoprofielen actueel blijven.

- Maak de successen bekend en geef ruchtbaarheid aan mijlpalen (berichten via intranet, personeelsblad, aankondigingen op overleg enzovoort).

- Zorg ervoor dat het management een zichtbare rol blijft spelen in de activiteiten om risicobewustzijn te ‘borgen’.

- Beloon succesvolle risicoafhandeling en laat medewerkers bijvoorbeeld delen in besparingen en positieve resultaten (bedrijfsuitje, donatie aan personeelsvereniging enzovoort).

Leidt risicovriendelijk beleid tot betere resultaten?

Bovengenoemde maatregelen worden nog eens bevestigd door wat uit verschillende onderzoeken blijkt. De vraag is namelijk leidt risicomanagement daadwerkelijk tot betere bottom-lineresultaten? Volgens Aon Global Risk Consulting wel. Bedrijven die bovengemiddeld scoren, springen er op drie gebieden uit:- Zij hebben een goed begrip van de complexiteit van risico’s.

- Er is overeenstemming over de strategie en de verwachtingen over risicomanagement.

- Er is een organisatiestructuur die het realiseren van risicomanagementdoelstellingen ondersteunt.

- Betrokkenheid en kennis van directie en commissarissen bij risicomanagement.

- Een senior executive als drijvende kracht achter het risicomanagementproces.

- Goede communicatie over risicomanagement.

- Een cultuur van betrokkenheid en verantwoordelijkheid.

- Heldere risico-identificatie.

- Betrokkenheid van stakeholders in risicomanagement.

- Risico-informatie is onderdeel van het besluitvormingsproces.

- Integratie van risicomanagement en human-capitalprocessen.

- Analyse en kwantificering van risico’s om deze beter te begrijpen en ze positief te benutten.

- Risicomanagement wordt ingezet voor het creëren van waarde.

Kortetermijndenken is het minst slim

Het hierboven genoemde onderzoek richtte zich op de bovenkant van het mkbsegment en het grootbedrijf. Ook als adviseur voor kleinere mkb-bedrijven kun je bij de implementatie van risicobeleid- en risicomanagementactiviteiten bij de klanten een actieve rol spelen. Dit gaat een stap verder dan het meer gebruikelijke (verzekerings)advies. Natuurlijk moet de klant hiervoor willen betalen. Het minst slimme voor ondernemers om in tijden van crises en recessie te doen, is kortetermijndenken, door bijvoorbeeld te korten op budgetten om aan verantwoord risicomanagement te doen. Je kunt de ondernemer ook adviseren beter onderscheid te maken tussen weinig winst hebben en verlies lijden. Als hij investeringen in risicomanagement moet doen voor de lange termijn, is weinig winst in slechte tijden ook genoeg. Probeer dit met concrete voorbeelden te onderbouwen. Maak bijvoorbeeld gebruik van schadecijfers. Een gemiddelde verzekerde schade gaat weliswaar ten laste van de verzekering, maar kost de ondernemer zelf ook al snel € 1000 per keer (administratieve rompslomp, negatieve effecten op het moreel van het personeel, kosten van stilstand, mogelijke premieaanpassingen enzovoort). De grootste uitdaging voor je klant zal zijn om de mensen mee te krijgen, te motiveren naar een risicobewuste organisatie. Van belang is de interne omgeving, dat wil zeggen de cultuur, de stijl van leidinggeven, integriteit, ethiek, verdeling van taken en bevoegdheden en de mate waarin risico’s worden genomen). De risicobereidheid van een organisatie, ook wel risk appetite genoemd, wordt hierin gedefinieerd. Met andere woorden op hoeveel vlakken willen we risico nemen, om hoeveel geld gaat het en wat zijn de kansen?We zijn er nog niet qua risicomanagement

Maar we zijn er nog niet volgens het laatste NBA-rapport. In dit rapport wordt bevestigd dat risk appetite aan de basis van risicomanagement ligt. Heldere communicatie over de risico’s die een onderneming bereid is te nemen, is van groot belang. Uit het onderzoek blijkt dat bij veel bedrijven het risicomanagement:- Niet expliciet is. Er is geen duidelijk beeld van de risicobereidheid binnen organisaties.

- Geen aansluiting heeft. De risicobereidheid sluit niet aan bij de kenmerken, wensen, belangen en regels van de diverse stakeholders.

- Niet eenduidig is. De risicobereidheid is niet eenduidig geformuleerd.

- Niet bekend is. De directie heeft de risicobereidheid wel bepaald, maar in het bedrijf niet gecommuniceerd naar de medewerkers.