Uit de Nederlandse Innovatie Monitor 2019 blijkt dat Nederlandse bedrijven investeringen in sociale vernieuwingen belangrijker vinden dan investeringen op technologisch gebied, potentieel ontwrichtende ontwikkelingen zoals de naderende Brexit en de energietransitie juist ook vaak als kans of stimulans ervaren worden, met name door innovatievere bedrijven, Noord-Holland koploper is waar het gaat om de introductie van sleuteltechnologieën, de ICT sector de meest innovatieve sector is, (v) lokale bedrijven achterblijven op innovatie, bedrijven minder gericht zijn op opschaling van de bestaande markten en er kansen liggen om meer te co-creëren met concurrenten.

Deze en andere bevindingen van de Nederlandse Innovatie Monitor worden gepresenteerd door het Amsterdam Centre for Business Innovation van de Amsterdam Business School, Universiteit van Amsterdam (UvA). Voor het onderzoek zijn onlangs circa 800 senior managers van Nederlandse bedrijven ondervraagd in samenwerking met SEO Economisch Onderzoek. De Nederlandse Innovatie Monitor werd onder regie van Prof.dr. Henk Volberda uitgevoerd. Hij is als hoogleraar strategisch management en innovatie verbonden aan de UvA. De bevindingen werden bekend gemaakt in het televisieprogramma De wereld van morgen dat door de AVROTROS wordt uitgezonden. De voornaamste bevindingen zijn:1. Sociale innovatie is een onderbenutte, doch belangrijke vorm van innovatie

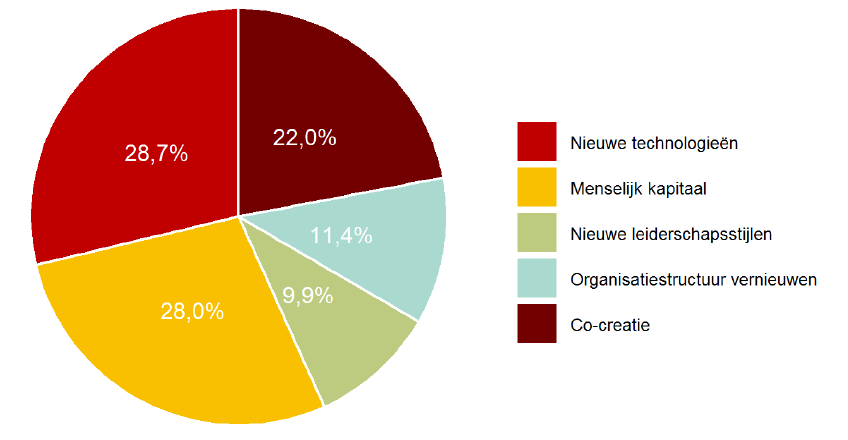

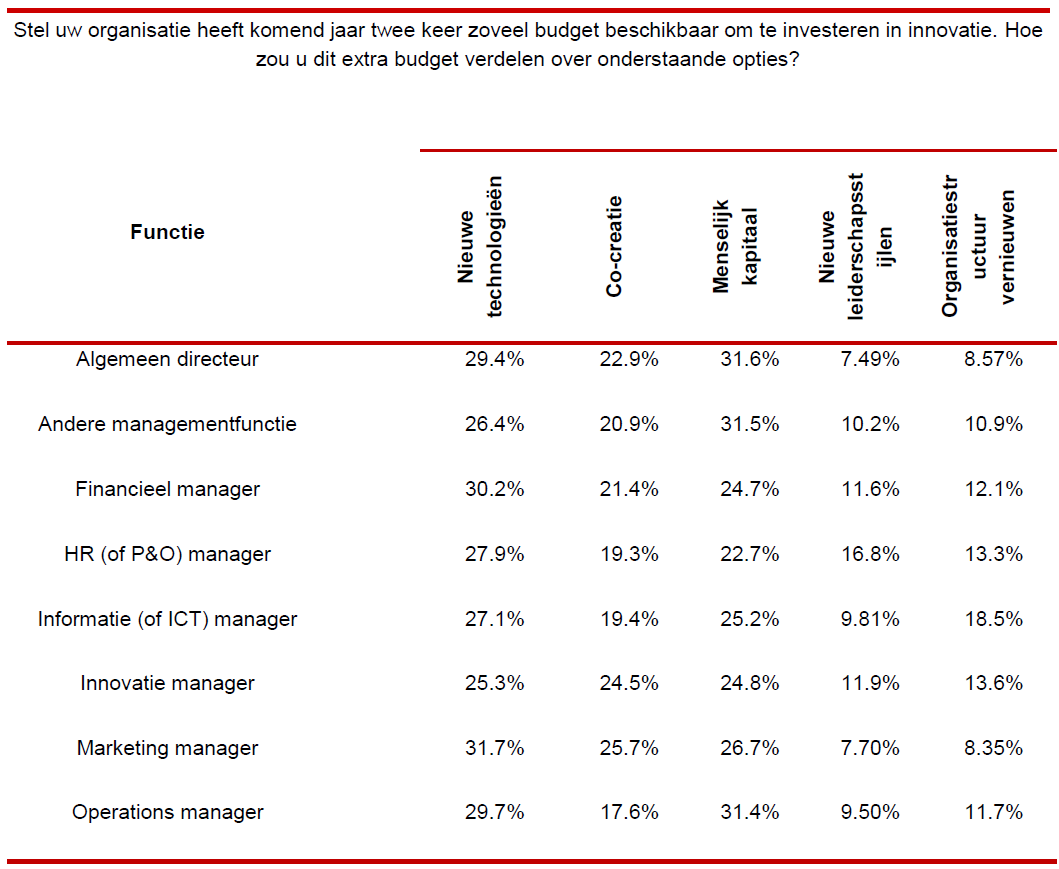

Investeringen in nieuwe manieren van organiseren, managen, werken en samenwerken (sociale innovatie) worden door Nederlandse managers belangrijk ervaren als investeringen in onderzoek en ontwikkeling (R&D) en in ICT. Indien managers een additioneel innovatiebudget tot hun beschikking hebben, dan zouden zij 28,7% daarvan willen investeren in nieuwe technologieën. Circa drie maal zoveel zouden zij dan willen investeren in sociale innovatie (zie ook Figuur 1). Desondanks zijn Nederlandse bedrijven relatief beperkt actief met sociale innovatie. Henk Volberda licht toe: “De bovengenoemde bevindingen lijken te impliceren dat het belang van sociale innovatie erkend wordt door Nederlandse managers, maar dat er beperkt naar gehandeld kan worden. Bezien vanuit de relatief krappe Nederlandse arbeidsmarkt kunnen deze bevindingen ook verklaard worden door de wens van bedrijven om aantrekkelijk te blijven voor hoger opgeleide werknemers. Daarnaast is het mogelijk dat menig bedrijf relatief beperkte middelen ter beschikking stelt om aan de slag te gaan met sociale innovatie.” Daarnaast blijkt dat juist de innovatiemanager relatief weinig zou willen investeren in nieuwe technologieën (zie ook Figuur 2). In het geval van een additioneel innovatiebudget zou de betreffende functiegroep circa 25% van dat budget willen investeren in nieuwe technologieën. Daartegenover staat dat juist de marketingmanager met 32% juist veel zou willen investeren in nieuwe technologieën. Van de afzonderlijk bekeken functiegroepen is de marketingmanager juist ook degene die relatief veel (26%) extra zou willen investeren in samenwerking met externe partijen (co-creatie). Verder valt in Figuur 2 op dat de HR (of P&O) manager niet degene is die het meest zou willen investeren in menselijk kapitaal. Vooral de algemeen directeur, de operations manager en andere managementfuncties zouden dat graag willen. De HR (of P&O) manager wenst in het bijzonder extra te investeren in nieuwe leiderschapsstijlen. De algemeen directeur zou eventuele additionele innovatiemiddelen daar juist weer in beperkte mate in investeren. Volberda: “Innovatie vereist een integrale benadering waarin niet alleen nieuwe technologieën, maar ook nieuwe vormen van leiderschap, organisatie en management in beschouwing worden genomen. Niet alleen de medewerkers, maar vaak ook het management staat hier niet altijd voor open voor en is vaak een sta-in-de-weg”.

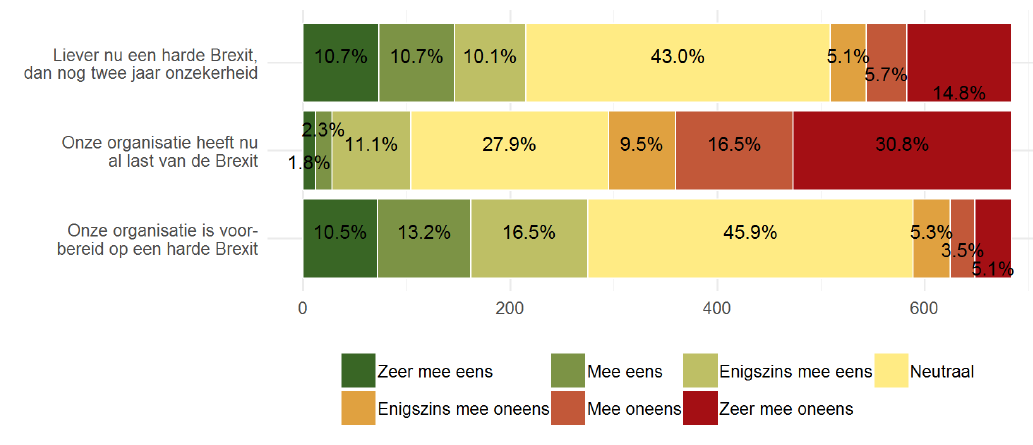

2. De meeste bedrijven ervaren Brexit als een kans en hebben een lichte voorkeur voor een harde Brexit in plaats van langdurige onzekerheid

Een eventueel vertrek van het Verenigd Koninkrijk (VK) uit de Europese Unie raakt Nederland. Dit komt omdat Nederland veel handel drijft met het VK. Volgens het CPB zijn er verschillende Brexit-scenario’s mogelijk, van uitstel of afstel tot een chaotische no-deal Brexit. Het CPB stelt dat een chaotische no-deal-Brexit de Nederlandse economie fiks zou kunnen raken. Toch biedt een Brexit ook kansen voor Nederlandse organisaties. Zo zijn Britse ondernemers in sommige sectoren straks minder concurrerend in de handel met de EU.

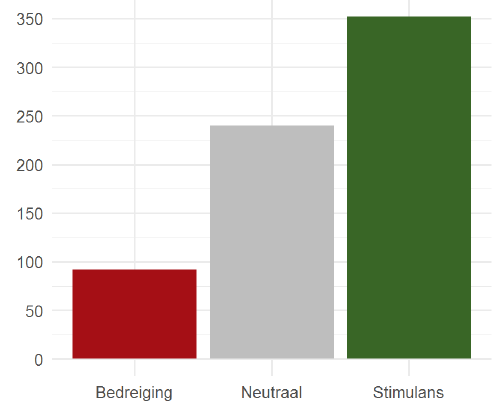

3. De energietransitie wordt vaak als stimulans ervaren

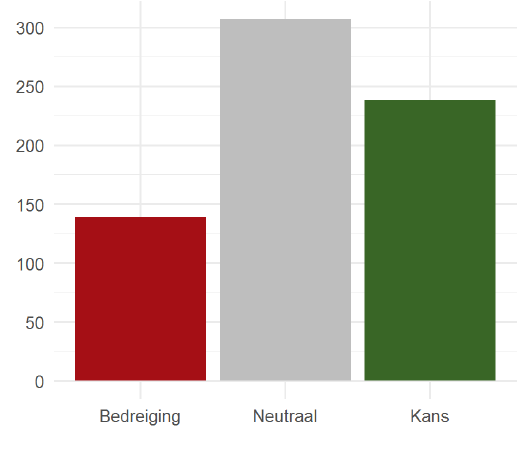

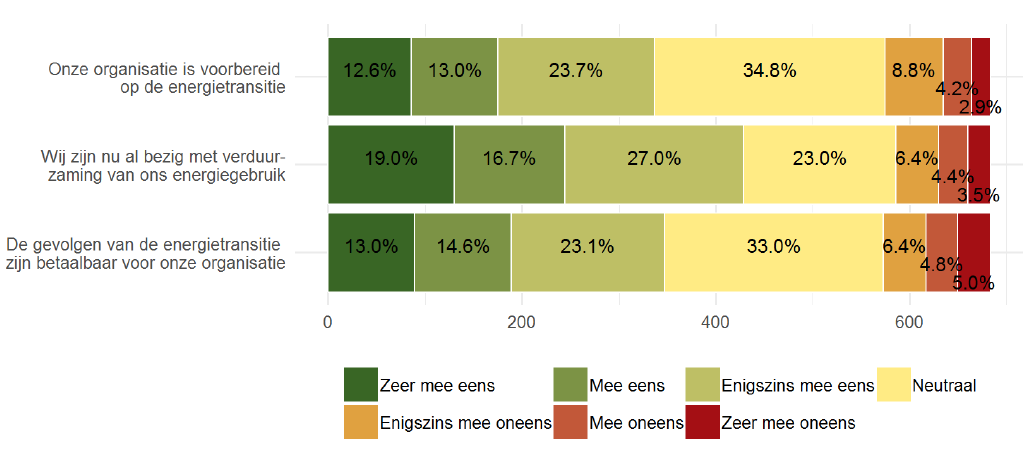

De energietransitie vormt een belangrijke maatschappelijke en technologische verandering die van organisaties een aanpassing vraagt. De aanpassingen zullen per sector verschillen, maar iedere organisatie krijgt te maken met de gevolgen van de transitie naar een duurzamere economie. Met het klimaatakkoord en de uitwerking daarvan in de komende jaren heeft de overheid een doel geformuleerd om op afzienbare termijn van fossiele brandstoffen naar duurzame energiebronnen, zoals zonne- en windenergie, over te stappen. Wat betekent deze transitie voor Nederlandse organisaties en hun innovatieplannen en -vermogen? Zien zij de transitie als een stimulans of als bedreiging? Is de energietransitie volgens hun betaalbaar en hebben zij al stappen ondernomen? Organisaties zien de energietransitie als een stimulans. Uit de Nederlandse Innovatie Monitor komt naar voren dat Nederlandse managers de energietransitie eerder als een stimulans zien dan als een bedreiging (zie ook Figuur 5). Net iets meer dan de helft van de Nederlandse bedrijven (51%) ziet de energietransitie als een kans tegenover 13% als een bedreiging. De overige ondervraagde bedrijven (35%) staan daar vrij neutraal in. Met name organisaties in de sector energie, agro en nijverheid en de bouw- en vastgoedsector zien de energietransitie als een stimulans. In deze sectoren geeft 70 procent van de managers aan de transitie als een stimulans te ervaren. De bouwnijverheid en vastgoed neemt met 69,6 procent een goede tweede plaats in. Dit is mogelijk te verklaren doordat de energietransitie zal leiden tot extra vraag naar de diensten van met name de bouwnijverheidssector, bijvoorbeeld met het verduurzamen van gebouwen. Ook zijn grotere organisaties vaker positiever over de energietransitie dan kleinere organisaties. Organisaties geven aan druk bezig te zijn met verduurzaming van energiegebruik. De helft van de bedrijven stelt dat de gevolgen van de energietransitie betaalbaar zijn. Dit tegenover 16 procent die stelt dat de energietransitie onbetaalbaar is. Ook hebben organisaties al diverse stappen ondernomen. Zo geeft bijna 2 op de 3 ondervraagde bedrijven (63%) aan momenteel bezig te zijn met de verduurzaming van hun energieverbruik. Bijna de helft van de ondervraagde organisaties (49%) geeft aan al voorbereid zijn op de energietransitie (zie ook Figuur 6). Prof. Volberda:“Technologische ontwikkelingen en veranderende opvattingen bij klanten, de maatschappij en de politiek vormen een stimulans om met de energietransitie aan de slag te gaan. Dit kan vertaald worden in kostenbesparende maatregelen in het productieproces, waaronder meer efficiënte machines en voertuigen. Een andere variant is verduurzaming bij de inkoop van bijvoorbeeld materialen of via herziening van productiefaciliteiten, zoals kantoren die qua stroom zelfvoorzienend worden. Tevens biedt de energietransitie mogelijkheden voor nieuwe producten, diensten en verdienmodellen. Mogelijke kostenbesparing en nieuwe inkomstenstromen enerzijds en de toegenomen druk vanuit de politiek (CO2 heffingen) anderzijds vormen de belangrijkste verklaring dat de energietransitie hoog op de agenda staat in boards van Nederlandse bedrijven.”

4. Noord-Holland is koploper als het gaat om introductie van sleuteltechnologieën

Van diverse technologieën wordt verwacht dat zij een belangrijke bijdrage leveren aan het oplossen van maatschappelijke vraagstukken, waaronder op het gebied van gezondheid, klimaat en water. Dergelijke technologieën staan ook wel bekend als sleuteltechnologieën: robotica, Big Data, 3D-printing, het internet der dingen, en kunstmatige intelligentie. In de Nederlandse Innovatie Monitor is gekeken in hoeverre bedrijven in de verschillende provincies vooruitstrevend zijn op diverse sleuteltechnologieën. Hieruit komt naar voren dat vooral bedrijven in de regio Noord-Holland relatief vooruitstrevend zijn op de ondervraagde sleuteltechnologieën (zie ook Figuur 7). De provincies Drenthe, Friesland, Groningen en Overijssel blijven achter. Utrecht doet het relatief goed op het gebied van kunstmatige intelligentie en big data. De regio Noord-Brabant/Limburg scoort nog net boven het landelijk gemiddelde op de mate van vooruitstrevendheid bij 3D-printing. Henk Volberda licht toe: “Bij innovatieve regio’s in Nederland wordt vaak gekeken naar Eindhoven en daar gebeurd ook vrij veel. Echter, de spreiding tussen de verschillende provincies geeft wel aan dat de regio Noord-Holland vrij vooruitstrevend is op de ondervraagde sleuteltechnologieën. De laatstgenoemde regio lijkt daarmee een prominent Nederlands centrum te zijn op technologieën als robotica en kunstmatige intelligentie. De regio Noord-Holland en in het bijzonder de regio groot Amsterdam wordt gekenmerkt door de aanwezigheid van relatief veel startups en ICT-bedrijven in combinatie met verschillende hoofdkantoren en een goede IT-infrastructuur.”

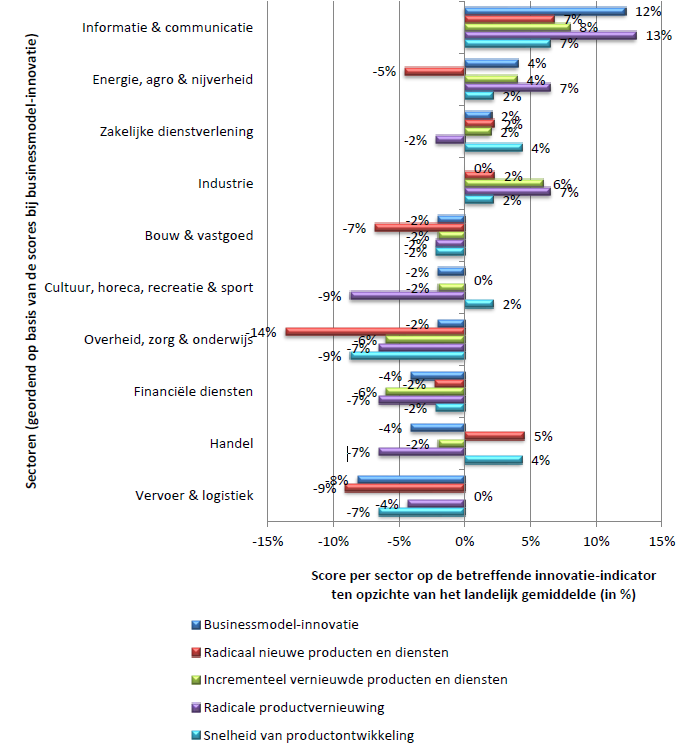

5. De ICT-sector is de meest innovatieve sector van Nederland; de vervoers- en logistieke sector en (semi-)overheid scoren behoorlijk lager

Van de separaat onderzochte sectoren scoort vooral de informatie en communicatiesector (ICT) relatief hoog op verschillende innovatie-indicatoren (zie ook Figuur 8). Hierbij valt te denken aan radicaal nieuwe product- en dienstinnovaties, businessmodel-innovatie (nieuwe logica’s van waardecreatie en toe-eigening), incrementeel vernieuwende product- en dienstinnovaties en de snelheid van productontwikkeling. Volberda: “de ontwikkelingen in de ICT-sector gaan razendsnel. Daarnaast zijn diverse opkomende technologieën in deze sector relatief vlot op te schalen. Innoveren is daarmee pure noodzaak voor die bedrijven om te kunnen overleven. Een onderscheidend karakter van de ICT-sector is verder dat ze in staat zijn om hun bestaande assortiment op te offeren ten bate van de groei van nieuwe, innovatieve oplossingen.” Daartegenover staat dat de vervoer en logistieke sector relatief achterblijft op de genoemde innovatie-indicatoren (zie ook Figuur 5). Dit geldt eveneens voor de sector overheid, zorg en onderwijs. Zo staat de (semi-)overheid van de onderzochte sectoren onderaan wat betreft radicaal nieuwe product- en dienstinnovaties (-14%). Henk Volberda: “diverse ontwikkelingen hebben de potentie om bestaande werkwijzen in de vervoer en logistieke sector te ontwrichten. Hierbij valt te denken aan blockchain-technologie waarmee meer efficiënte logistieke stromen kunnen ontstaan. Andere voorbeelden van autonoom rijden, nieuwe manieren van vervoer (bijvoorbeeld drones), meer lokaal produceren (waardoor er minder vervoerd hoeft te worden over langere afstanden) alsmede de opkomst van digitale platformen (waarbij vraag naar en aanbod van vervoer en logistiek beter gekoppeld kunnen worden). Het gegeven dat vervoers- en logistieke bedrijven relatief weinig innovatieve oplossingen realiseren vergroot de kans dat bedrijven uit aanpalende sectoren, zoals de ICT, nieuwe oplossingen realiseren waarmee ze aan de haal gaan met de winstmarges. De uitdaging wordt vergroot voor menig vervoers- en logistiekbedrijf vanwege de beperkte marges. Hierdoor zijn er voor hen ook relatief weinig middelen om te investeren in innovatie-activiteiten.”

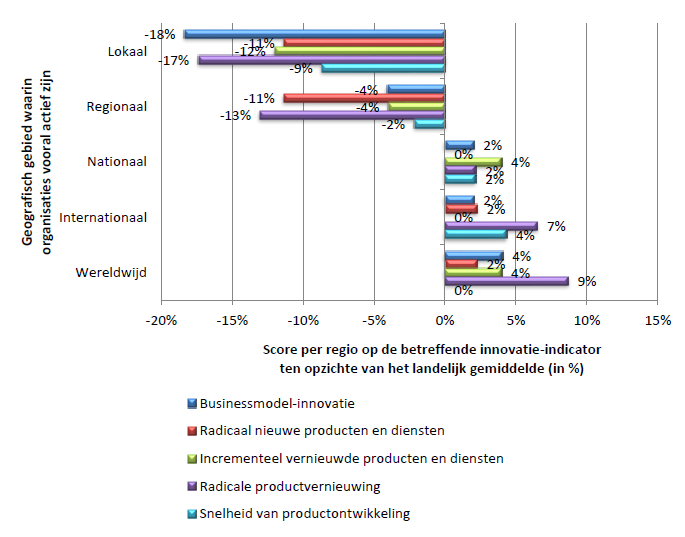

6. Lokale bedrijven zijn relatief weinig innovatief

Organisaties die vooral lokaal actief zijn scoren relatief laag op meerdere innovatie-indicatoren ten opzichte van organisaties die actief zijn in geografisch gezien grotere gebieden (zie Figuur 9). Dit geldt in het bijzonder voor businessmodel-innovatie (-18%), radicale productvernieuwing (-17%), incrementeel vernieuwende product- en dienstinnovaties (-12%) en de snelheid van productontwikkeling (-9%). Volberda: “De bevinding dat lokale bedrijven gemiddeld gezien relatief weinig innovatief zijn kan te maken hebben met verschillende factoren. Zo is enerzijds de groeiambitie bij lokale bedrijven wellicht beperkter. Anderzijds kan de relatief beperkte omvang van de lokale markt het minder rendabel maken om te investeren in innovatie. Een innovatie heeft namelijk een bepaald minimumvolume nodig om rendabel te zijn. Er zijn diverse mogelijke implicaties verbonden aan de bevinding dat vooral lokaal georiënteerde bedrijven beperkt innovatief zijn. Zo is voldoende aandacht voor innovatie van belang voor de continuïteit van bedrijven en bij een beperkte mate daarvan komt de continuïteit eerder in gevaar. Een voordeel van lokaal georiënteerde bedrijven – kennis van en contacten met de lokale omgeving – kan daarbij enig houvast bieden, al vormt dat geen gegarandeerd beschermingsnet voor de langere termijn.”

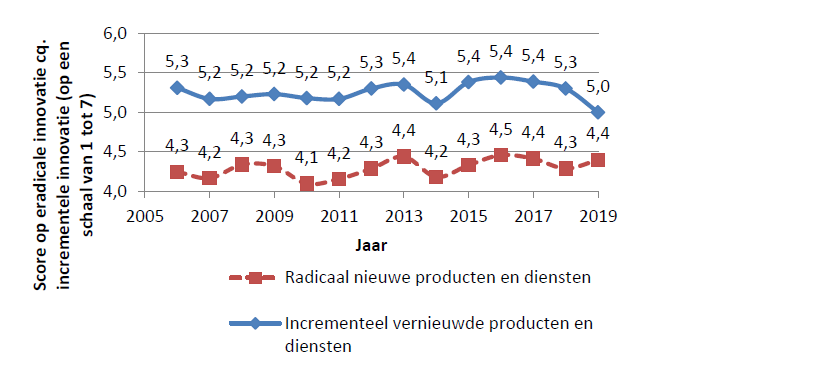

7. Nederlandse bedrijven zijn minder gericht op opschaling van bestaande markten

Uit het onderzoek is eveneens naar voren gekomen dat Nederlandse bedrijven het afgelopen jaar een kleine zes procent (5,7%) minder gericht zijn op het opschalen en verfijnen van haar bestaande aanbod (zie ook Figuur 10). Bij radicaal nieuwe product- en dienstinnovaties is er wel een lichte stijging waargenomen over het afgelopen jaar, maar deze is niet significant. Volberda: “Een mogelijke verklaring waarom de score op de meer incrementele vorm van innovatie is afgenomen kan te maken hebben met de aftoppende marktgroei in de bestaande markten van organisaties. In verschillende sectoren is te zien dat de omvang van de markt begint te stagneren na een periode van groei, mede als gevolg van een tekort aan personeel. De rek is er zeg maar wat uit. Een andere mogelijke verklaring is dat er op een gegeven moment minder mogelijkheden zijn om verder te groeien in een bestaande markt. Het technologisch potentieel nadert de grenzen van de mogelijkheden en op een gegeven moment nemen de uitdagingen toe om een groter marktaandeel te verwerven.”

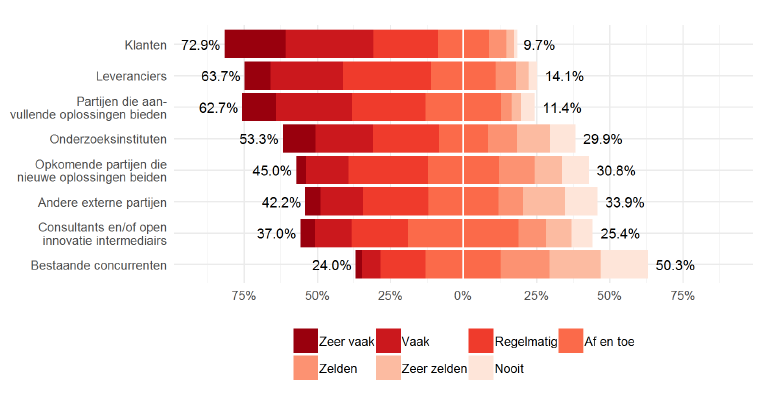

8. Samenwerking met concurrenten vindt nog beperkt plaats bij innovatie-activiteiten

In de Nederlandse Innovatie Monitor is verder gevraagd in hoeverre organisaties bij innovatie-activiteiten samenwerken met diverse externe partijen. Hieruit komt naar voren dat zij vooral samenwerken met klanten (73% van de bedrijven), partijen met aanvullende oplossingen (63%) en leveranciers (64%), zie ook Figuur 11. Vooral met bestaande concurrenten wordt relatief weinig samengewerkt (24%). Volberda: “partners in de waardeketen van organisaties, zoals klanten en leveranciers, spreken relatief gemakkelijk elkaars taal en kennen elkaar vaak ook al. Dergelijke factoren vormen ingrediënten om te gaan samenwerken. De bestaande concurrentie kent men vaak ook wel. De bevindingen geven echter aan dat men huiverig is om samen te werken met concurrenten of nieuwe toetreders. In verschillende takken van sport is het tevens ook niet toegestaan om samen te werken met hen. Vanuit innovatie-optiek zijn er diverse voordelen verbonden aan samenwerking met concurrenten of nieuwe toetreders, bijvoorbeeld om zo nieuwe oplossingen te realiseren binnen een korter tijdsbestek en tegen minder risico’s.”