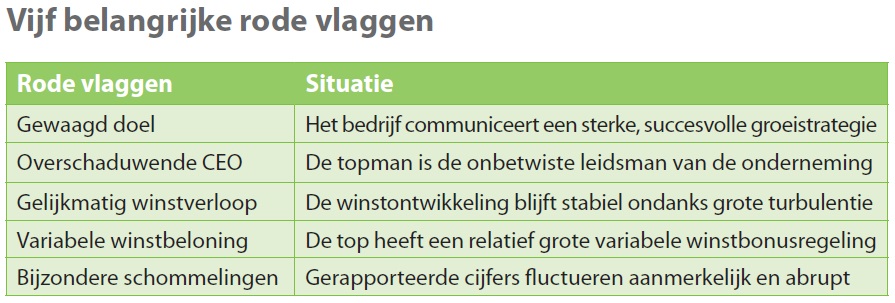

Bedrijven camoufleren hun cijfers vaker dan wordt aangenomen; zo versluieren ze de resultaten voor stakeholders. In dit artikel worden vijf rode vlaggen voor winststuring onderscheiden die duiden op window dressing. We laten zien dat je manipulatie structureler kunt tegengaan door veel kritischer te zijn op de bedrijfsstrategie, governance, beloningsstructuur en stuurinformatie.

De performance van bedrijven ligt steeds meer onder een vergrootglas. Volgens Amerikaanse CFO’s stuurt circa een op de vijf bedrijven zijn winst. Het resultaat wordt hoger, of juist lager voorgesteld. Diverse onderzoeken maken duidelijk dat, net als in andere Europese landen, ook Nederlandse bedrijven niet vrij zijn van het legitiem ‘managen’ van hun winst. Hierdoor kan het resultaat dat zij rapporteren, afwijken van de werkelijke resultaatontwikkeling. Bijvoorbeeld door de wijze van omzet boeken, afschrijven of voorzieningen treffen. Maar ook door herwaarderingen die de winst kunnen versluieren. Want het management heeft relatief veel speelruimte in hoe het zijn cijfers presenteert. Winststuring of ‘earnings management’ zet de stakeholders van een onderneming op het verkeerde been bij het beoordelen van de bedrijfsstrategie en performance, en is ongewenst.Rode vlaggen

De vraag is hoe je winststuring in de praktijk beter kunt herkennen en voorkomen. Welke rode vlaggen kunnen we onderscheiden die duiden op mogelijke window dressing? En hoe kan winststuring op langere termijn worden tegengegaan? We zijn op zoek naar meer kwalitatieve waarschuwingssignalen die je vroegtijdig kunt herkennen en naar niet-financiële ijkpunten in het ondernemingsbeleid die winstcamouflage beteugelen. Dat is niet alleen van belang voor managers, toezichthouders en investeerders, maar ook voor medewerkers en leveranciers die moeten worden betaald. Nu zijn diverse waarschuwingssignalen onvoldoende bekend en is winststuring alleen op te sporen door financiële rapportages secuur te doorgronden. De meeste stakeholders komen echter niet verder dan de jaarcijfers en lezen nauwelijks de toelichting achterin. De conclusie is dat een terugkerende rode vlag voor winststuring een ambitieuze groeistrategie met een gewaagde doelstelling is. Bijvoorbeeld marktleiderschap, een tweede thuismarkt of een omzetverdubbeling. Snelgroeiende bedrijven komen eerder in de verleiding om hun winst te maskeren. Daarnaast is een vlag een sterke leidsman die anderen overschaduwt en weinig weerwoord krijgt. De derde vlag is een gelijkmatig winstverloop, ondanks een grote dynamiek in de sector. Ook een rode vlag is een aanmerkelijk, variabel beloningsdeel van de top op basis van de winst of beurswaarde, dat de kans op winststuring groter maakt. Te meer als de CFO eenzelfde regeling heeft. De vijfde rode vlag bestaat uit bijzondere schommelingen in het resultaat, die uit de pas lopen met de sector. Die kans is vooral groot bij de wisseling van de topman. De rode vlaggen bieden een praktisch kader om resultaatsturing sneller te herkennen. De mogelijkheid op winstbeïnvloeding kan daarnaast structureel worden verkleind door de bedrijfsstrategie uitdrukkelijker als ijkpunt te nemen. Hoe zit het verdienmodel precies in elkaar? Hoe realistisch is de strategie? Vervolgens kun je winststuring verder beteugelen door een effectief governancemodel, waarin het managementteam in balans is en de raad van commissarissen zich met kennis van zaken actief met de onderneming bemoeid. Daarna is het beloningsmodel een belangrijk ijkpunt: het management kan beter op een breder en duurzamer palet van prestatieindicatoren worden beoordeeld. Ten slotte blijven in veel organisaties de kwaliteit en tijdigheid van stuurinformatie achter om beter grip op winststuring te krijgen.

Gewaagd doel

Ambitieuze groeistrategie

Wellicht de bekendste rode vlag voor winststuring is een onderneming of divisie die zich richt op een bovengemiddelde groeidoelstelling. In de meeste volwassen markten wordt vijf à tien procent reeds als een gewaagd groeidoel beschouwd, omdat deze aanwas doorgaans een groter marktaandeel of nieuwe markten veronderstelt. Feitelijk is de gedachte dat de onderneming haar concurrenten langdurig achter zich laat en beter dan de sector klanten werft en producten ontwikkelt. Managers die een sterke groeistrategie nastreven, vertellen daarbij doorgaans het liefst ‘feel good’-verhalen met hoofdzakelijk aandacht voor successen. Vooral bij snelgroeiende bedrijven die naar de beurs willen, op overnamepad zijn of financiering zoeken, is er een grotere kans op winststuring om de hoge verwachtingen waar te maken. Binnen de grenzen kunnen ambitieuze managers hun resultaten sturen door hoe zij bijvoorbeeld omzet, afschrijvingen en waarderingen boeken. Maar behalve legitiem kan winststuring ook een frauduleus karakter krijgen als grenzen worden overschreden of stakeholders stelselmatig worden misleid. Dikwijls is bij deze meer agressieve winstmanipulatie sprake van geoorloofd én onrechtmatig boekhouden om op papier de groeidoelstelling maar te halen. De grens tussen beide is ook niet altijd even eenduidig. Cijfers kunnen binnen de regels vallen en goedgekeurd zijn door de accountant en toch een verkeerd beeld geven van de positie van de onderneming. Bekende voorbeelden uit het verleden van creatief boekhouden van ambitieuze Nederlandse bedrijven zijn Baan, Shell, Landis, Ahold en recenter Imtech. Imtech volgde al sinds eind jaren negentig een forse groeistrategie met elk jaar vele overnames in andere landen en diensten. Groei was jaren hoofddoelstelling van de onderneming. Na een succesvol track-record met een omzetgroei van gemiddeld 14 procent per jaar kwam het Nederlandse installatiebedrijf begin 2013 plotseling in een grote val terecht na problemen in Duitsland en fraude in Polen. Het was steeds lastiger geworden om het groeitempo waar te maken en het installatiebedrijf bleek de laatste jaren steeds agressiever omzet te zijn gaan boeken. De problemen in het buitenland waren de klap op de vuurpijl. In 2012 moest Imtech onverwacht 370 miljoen euro afboeken, bedroeg het verlies 226 miljoen euro en werd een financiële herstructurering aangekondigd met een dividendstop en aandelenemissie. Ook Groningen Seaports groeide flink. Het havenbedrijf van Groningen, Delfzijl en Eemshaven rapporteerde vorig jaar, voorafgaand aan zijn verzelfstandiging, een opmerkelijke omzettoename naar 62 miljoen euro met een resultaat van 1,6 miljoen euro. De omzetgroei werd echter niet behaald door nieuwe klanten. Uit het jaarverslag blijkt dat Seaports in 2012 zijn terreinen liefst 35,4 miljoen euro hoger waardeerde dan het jaar ervoor en deze herwaardering als opbrengst boekte – ruim de helft van de gerapporteerde opbrengsten. Zonder deze boekhoudkundige ingreep zou het havenbedrijf een omzetdaling en lager resultaat hebben geboekt. De herwaardering vloeit voort uit een andere berekeningswijze van de haventerreinen, die is gebaseerd op een inschatting van het management van de waardeontwikkeling van de uitgifteprijzen.Overschaduwende CEO

Naast een succesvolle groeistrategie is een rode vlag een bedrijf met weinig ‘checks & balances’. De kans op winstmanipulatie is groter naarmate de CEO van een bedrijf of divisie als de onbetwiste leider wordt gezien. Deze machtsconcentratie komt net zo goed voor in het bedrijfsleven als in de semipublieke sector. Een dominante leider kan iemand zijn die bijvoorbeeld een icoon is in de sector, oprichter van de organisatie is geweest, veel aandelen heeft, of al lang op zijn plek zit. Bekende voorbeelden van Nederlandse bedrijven met een overheersende topman die uiteindelijk ontspoorden, zijn Ahold, Econcern en Kroymans, maar ook Amarantis, Rochdale en Vestia. Typerend is dat het management in de breedte zwak is en de topman weinig weerwoord duldt van ‘lastige’ collega’s, commissarissen, adviseurs en accountants.

De kans op winststuring wordt groter naarmate de leidsman charismatischer of daadkrachtiger is. Het is meestal een topman die geen directe medebestuurders naast zich heeft en graag solistisch opereert zonder veel ruggenspraak. Dikwijls wordt in deze situaties de financiële kolom aangevoerd door een financieel manager of controller onder de top en ontbreekt een CFO-rol op boardniveau. Hierin heeft de financiële functie vooral een uitvoerende, dienende rol en minder de positie van financieel sparring-partner of ‘geweten’ van de top en toezichthouders die opereert vanuit een eigen verantwoordelijkheid. Vele onderzoeken en praktijkvoorbeelden tonen steeds opnieuw aan dat een krachtige leider belangrijk kan zijn in een turn-around van de organisatie, maar een risico vormt voor de continuïteit van het bedrijf op lange termijn.

Naast een succesvolle groeistrategie is een rode vlag een bedrijf met weinig ‘checks & balances’. De kans op winstmanipulatie is groter naarmate de CEO van een bedrijf of divisie als de onbetwiste leider wordt gezien. Deze machtsconcentratie komt net zo goed voor in het bedrijfsleven als in de semipublieke sector. Een dominante leider kan iemand zijn die bijvoorbeeld een icoon is in de sector, oprichter van de organisatie is geweest, veel aandelen heeft, of al lang op zijn plek zit. Bekende voorbeelden van Nederlandse bedrijven met een overheersende topman die uiteindelijk ontspoorden, zijn Ahold, Econcern en Kroymans, maar ook Amarantis, Rochdale en Vestia. Typerend is dat het management in de breedte zwak is en de topman weinig weerwoord duldt van ‘lastige’ collega’s, commissarissen, adviseurs en accountants.

De kans op winststuring wordt groter naarmate de leidsman charismatischer of daadkrachtiger is. Het is meestal een topman die geen directe medebestuurders naast zich heeft en graag solistisch opereert zonder veel ruggenspraak. Dikwijls wordt in deze situaties de financiële kolom aangevoerd door een financieel manager of controller onder de top en ontbreekt een CFO-rol op boardniveau. Hierin heeft de financiële functie vooral een uitvoerende, dienende rol en minder de positie van financieel sparring-partner of ‘geweten’ van de top en toezichthouders die opereert vanuit een eigen verantwoordelijkheid. Vele onderzoeken en praktijkvoorbeelden tonen steeds opnieuw aan dat een krachtige leider belangrijk kan zijn in een turn-around van de organisatie, maar een risico vormt voor de continuïteit van het bedrijf op lange termijn.

Stabiele winst

Gelijkmatig winstverloop

Bij een onderneming die een opmerkelijk geleidelijke resultaatontwikkeling rapporteert ondanks onalledaagse omstandigheden, bestaat er meer kans dat winsten over de jaren worden geëgaliseerd. Want in dergelijke gevallen rijmen de stabiele, positieve resultaten niet goed met de situatie waarin de onderneming verkeert – je zou net als bij de concurrenten eerder een schommelende dan gelijkmatige bedrijfsperformance verwachten. Bij winstegalisatie, of ‘income smoothing’ wordt de gerapporteerde winst in goede jaren afgevlakt en in slechte jaren opgevijzeld door bijvoorbeeld herwaarderingen, boekwinsten en dotaties en onttrekkingen aan voorzieningen. Door de resultaten over de jaren heen ‘uit te smeren’ worden de onderliggende, werkelijke fluctuaties in de bedrijfsperformance verbloemd. Met een gelijkmatig resultaat wordt het beeld naar buiten versterkt van een solide bedrijfsstrategie en een stabiele organisatie die ‘in control’ is: het management van het bedrijf of de divisie doorziet ogenschijnlijk de sectortrends goed, speelt succesvol in op belangrijke ontwikkelingen als bezuinigingen, fusies en productieproblemen, en leidt met doortastende hand de organisatie. De immuniteit voor tegenvallers zorgt voor een groter vertrouwen van de stakeholders en stimuleert dat klanten producten afnemen, verzekert dat leveranciers goederen blijven leveren en maakt de positie naar banken sterker. Een solide track-record is sinds de kredietcrisis alleen maar belangrijker geworden om het vertrouwen te behouden, vooral voor de financiering van de strategie. De financiële markt ziet immers liever een stabiel dan een wisselend resultaat. Het Admiraal De Ruyter ziekenhuis rapporteerde bijvoorbeeld de laatste jaren een opvallend stabiel, positief resultaat. In 2011-2012 bedroeg het bedrijfsresultaat 5,8 en 2,9 procent, hoewel het eerder door fusieperikelen, bezuinigingen en operatieproblemen zelf vreesde voor een flink begrotingstekort. Een mooie prestatie? De gerapporteerde jaarcijfers waren vertekend, komt uit het jaarverslag naar voren. Genormaliseerd bedroeg in 2011 het resultaat met 7,7 procent nog hoger dan gemeld: extra afboekingen op vastgoed hadden het resultaat met 5,3 miljoen euro gedrukt. Daarentegen behaalde het Zeeuwse ziekenhuis in 2012 feitelijk geen positief resultaat van 2,9 procent, maar leed het, gecorrigeerd voor herwaarderingen en onttrekkingen aan voorzieningen, een verlies van 4 miljoen euro.Variabele winstbeloning

Managers van bedrijven en divisies worden meer geprikkeld om de winst te sturen naarmate zij een relatief grotere variabele bonus krijgen, gebaseerd op de winstgevendheid of marktwaarde. Want stakeholders, onder wie aandeelhouders en banken, kijken nog steeds vooral naar het winstniveau van de bedrijven. Hoe hoger de variabele winstbonus, hoe groter de verleiding om de winst te sturen. Het management kan bijvoorbeeld opbrengsten eerder boeken, afschrijvingstermijnen verlengen of bedrijfsmiddelen herwaarderen. Ook kan het bedrijfsmiddelen als vastgoed ‘off balance’ brengen en met boekwinst verkopen. De rode vlag van variabele winstbeloning geldt vooral voor het bedrijfsleven waar bonussen gebruikelijk zijn, maar ook in de semipublieke sector is een variabele beloning niet langer ongewoon. De verleiding voor een bedrijf om de winst te beïnvloeden, wordt groter als ook de CFO een variabele winstbeloning heeft. Hierbij kan in de top een lastige spagaat ontstaan tussen de kwaliteit van de rapportage en de winst zo goed mogelijk voor te stellen. De sterkte van de prikkel speelt een grote rol: hoe groter de winstbonus, hoe groter de spagaat. Een winstaandeel maakt de financiële functie per slot van rekening minder kritisch, zeker als de CFO langer op zijn plek zit. Daarnaast zal hij eerder in de verleiding komen om het resultaat te verhogen door een financieringswijze die niet noodzakelijkerwijs ook goed hoeft te zijn voor de continuïteit van de onderneming. Bijvoorbeeld door veel schulden aan te gaan, een kortere looptijd met een lagere rente te kiezen en meer beleggingsinstrumenten in te zetten.Bijzondere schommelingen

De laatste rode vlag is de rapportage van aanmerkelijke, abrupte schommelingen in het resultaat die zich niet goed laten verklaren door de sectorontwikkelingen. Het gaat vaak om eenmalige boekhoudkundige posten zonder dat er een reële transactie aan ten grondslag ligt zoals bij de verkoop van een bedrijfsonderdeel. Een bekend voorbeeld is de herwaardering van activa, waarbij de onderneming afboekt op haar bezittingen die op de balans staan. Ook kunnen bedrijven aanmerkelijke voorzieningen nemen met het oog op een reorganisatie. Dikwijls nemen bedrijven een extra verlies om de navolgende jaren beter uit de verf te komen – beter bekend als ‘big bath accounting’. Dit zien we veelal na het aanstellen van een nieuwe CEO die een koerswijziging wil, of moet, inzetten. Een terugkerend voorbeeld van verlies nemen onder beursbedrijven is de afwaardering van goodwill – de meerwaarde van een onderneming boven het eigen vermogen zoals bepaalde producten, merken en kennis. Deze afschrijving is subjectief en wordt gebaseerd op het oordeel van het management over de marktvooruitzichten die accountants doorgaans overnemen. De beoordeling gebeurt aan de hand van een inschatting van de toekomstige opbrengsten, afhankelijk van onder meer de ontwikkeling van de omzet, de investeringen, de kapitaalrente en het risicoprofiel van de activiteiten. Deze inschatting is voor buitenstaanders als klanten, leveranciers en aandeelhouders meestal niet te maken. Ook voor toezichthouders is de rekensom doorgaans lastig te overzien. Bedrijven hebben op die manier veel speelruimte. Goodwill speelde een grote rol bij de winstontwikkeling van Philips. In 2011, het jaar dat een nieuwe CEO aantrad, rapporteerde het Eindhovense elektronicaconcern op een omzet van 23 miljard euro een verlies van 1,3 miljard euro. Nader bekeken werden de resultaten vertroebeld door een eenmalige afwaardering van goodwill van liefst 1,4 miljard euro. De afboeking bestond uit 824 miljoen euro bij de zorgdivisie en 531 miljoen euro bij het lichtonderdeel, nadat het management de volume- en prijsverwachtingen naar beneden had bijgesteld – het vooruitzicht was minder goed dan eerder gedacht. Ook voegde het bedrijf nog bijna 0,4 miljard euro toe aan zijn voorzieningen. Zonder de afwaardering en voorziening zou Philips in plaats van een verlies van 1,3 miljard euro een winst van 0,5 miljard euro hebben gerapporteerd. Ook bij TomTom ontnam goodwill de afgelopen jaren het zicht op het werkelijke resultaat. In 2011 boekte de maker van navigatiesystemen 512 miljoen euro af op goodwill en rapporteerde zij een verlies van 439 miljoen euro. De afwaardering was volgens het management ingegeven door een slechter vooruitzicht van losse navigatiesystemen. De verkoop hiervan stond onder enorme druk, vooral in de Verenigde Staten. Zonder de afboeking zou de onderneming in 2011 op een omzet van 1,3 miljard euro geen verlies, maar een winst van bijna 6 procent hebben geboekt. De kasstroomontwikkeling bleef daardoor gewoon positief. TomTom berekent de goodwill elk jaar met een vereenvoudigd model gebaseerd op de geschatte omzet- en kostenontwikkeling en kapitaalkostenvoet voor de verschillende bedrijfsonderdelen.IJkpunten

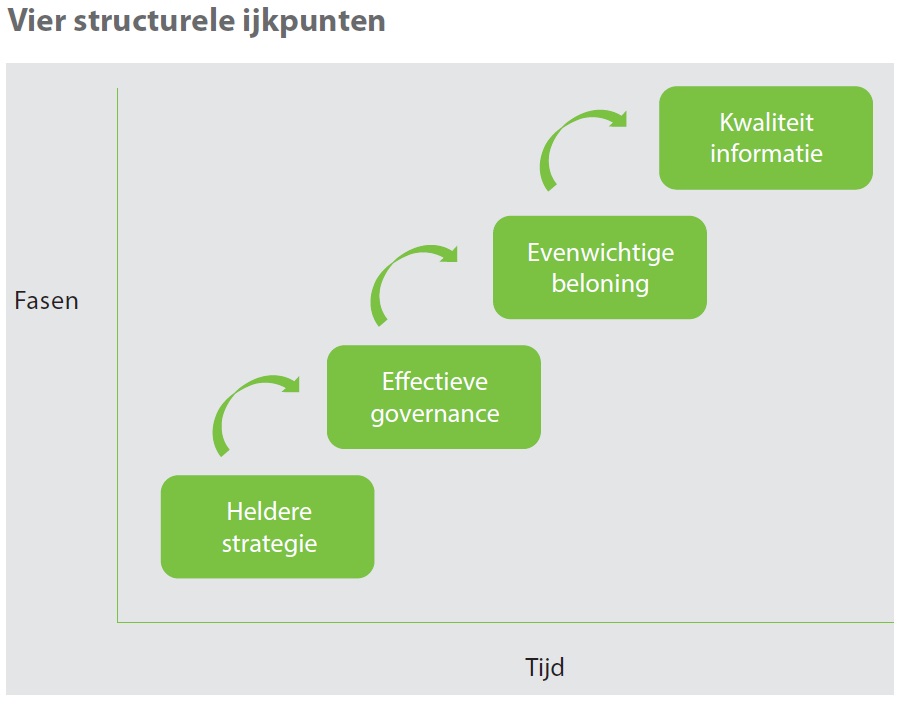

De rode vlaggen bieden houvast om adequater te reageren op mogelijke winststuring. Hiermee kun je beter een vinger aan de pols houden voor wat betreft de onderliggende resultaatontwikkeling. Managers, commissarissen en stakeholders als klanten en aandeelhouders kunnen meer grip krijgen op window dressing door dichter op de onderneming te kruipen. Dat is natuurlijk niet voor iedereen zinvol en haalbaar, maar in elk geval voor de belangrijkste betrokkenen bij de onderneming. Zij hebben namelijk de meeste informatie en het grootste belang om de werkelijke bedrijfsperformance van de onderneming te doorgronden. De belangrijkste ijkpunten zijn de bedrijfsstrategie, het governancemodel, de beloningsstructuur en de informatievoorziening van de onderneming. De praktijk wijst op een volgordelijkheid van de ijkpunten (zie figuur).