De raad van commissarissen, of de raad van toezicht in non-profitorganisaties, dient jaarlijks de strategie van de onderneming of organisatie goed te keuren. Daarmee is de intern toezichthouder medeverantwoordelijk voor de strategie. Nu de wereld beland is in een periode van grote onzekerheid en sterke dynamiek, worden commissarissen veel vaker dan vroeger aangesproken op hun verantwoordelijkheid. Daarom zijn commissarissen op zoek naar middelen om hun toezichthoudende taak optimaal te kunnen vervullen. De Strategic Control Lemniscaat en het Business Model Canvas bieden hierbij uitkomst.

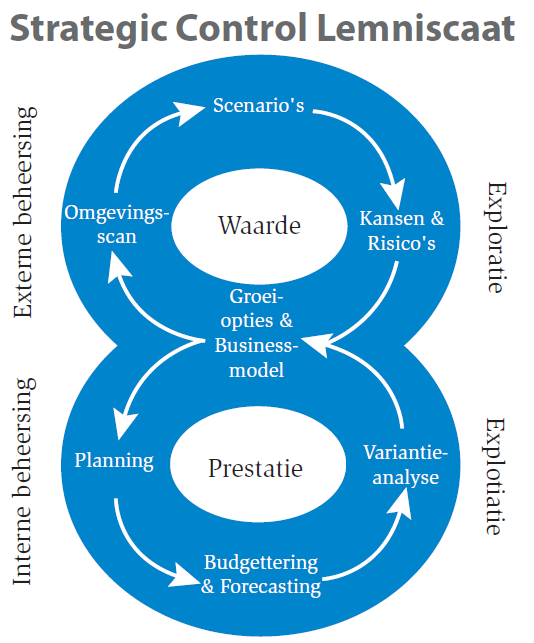

De verwachting over het functioneren van de raad van commissarissen op het vlak van strategievorming stijgt voortdurend. Van de commissaris wordt verwacht dat hij zijn bevoegdheden als klankbord, adviseur en toezichthouder maximaal inzet om de validiteit van de ondernemingsstrategie te beoordelen. Hierbij gaat het primair om de vraag of de onderneming ‘de goede dingen doet’ en haar businessmodel adequaat versterkt in het licht van de externe omgeving waarin zij zich geplaatst weet. De vraag of de onderneming ‘de dingen goed doet’ is eveneens relevant, maar is een vraagstuk op het vlak van strategie-executie, veelal aangeduid als management control. De toegenomen aandacht voor het adviseren over en toezicht houden op strategievorming is een direct gevolg van de toegenomen onzekerheid en volatiliteit in de externe omgeving. Na een lange periode van economische stabiliteit, ook wel aangeduid als The Great Moderation, is de wereld beland in een periode van grote onzekerheid en sterke dynamiek. De externe omgeving is meedogenloos en creëert of vernietigt economische waarde voor ondernemingen. Succes is steeds vaker afhankelijk van het tijdig voorzien van tipping points en mogelijke ‘zwarte zwanen’. Commissarissen worden in het huidige tijdsgewricht vaker dan vroeger aangesproken op hun verantwoordelijkheid jegens de onderneming. Zij zijn daarom op zoek naar middelen om hun toezichthoudende taak optimaal te kunnen vervullen en zo aan de stakeholders aan te tonen dat de onderneming ‘in control’ is ten aanzien van de externe omgeving. De combinatie van intern toezicht op strategievorming en strategie-executie, is gelegd in de Strategic Control Lemniscaat. De lemniscaat verbindt een cyclus van externe beheersing met een cyclus van interne beheersing, met als schakelpunt het versterken en beschermen van het businessmodel van de onderneming. De aanleiding om deze Strategic Control Lemniscaat te ontwikkelen ligt in de notie dat het commissarissen vaak ontbreekt aan concrete concepten, instrumenten en werkafspraken om procesmatig en inhoudelijk toezicht op strategievorming te organiseren. De Strategic Control Lemniscaat biedt structuur en een toolkit voor commissarissen die toezicht op strategievorming willen versterken, zowel voor degenen die de bedrijfstak kennen als voor diegenen die vanuit een heel andere economische sector komen.

Businessmodel

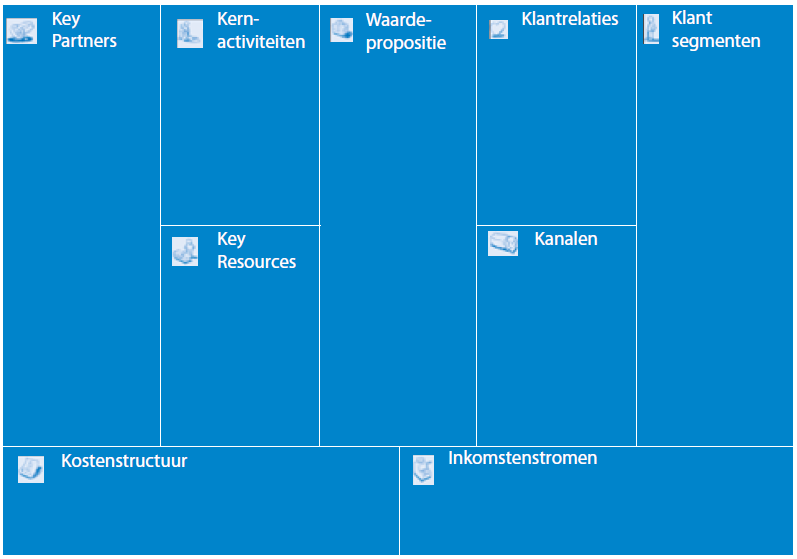

Het startpunt van de lemniscaat is het businessmodel: het weten en doorgronden op welke wijze de onderneming haar geld verdient en haar continuїteit borgt. Het businessmodel beschrijft de ‘unieke logica’ van een onderneming. Succesvolle ondernemingen hebben een sterk businessmodel dat zich moeilijk laat kopiëren. Osterwalder en Pigneur (2010) hebben in een cocreatieproject een interessant ‘canvas’ ontwikkeld om het businessmodel in kaart te brengen (het boek: Business Model Generatie).

Centraal staat de value proposition: welke waarde biedt de onderneming aan haar klanten? Hier wordt ook de keuze voor de waardediscipline vastgelegd: product leadership (innovatieve producten, zoals Apple), operational excellence (betrouwbare producten tegen een scherpe prijs, bijvoorbeeld Lidl) of customer intimacy (het aanbieden van een totaaloplossing aan de klant, meestal in een dienstverlenende omgeving). Links van de value proposition staan de productiefactoren, de fysieke, financiële, intellectuele en menselijke middelen en de kosten. Rechts van de value proposition staat de afnemende markt: de klantrelaties, de distributiekanalen en de opbrengsten. Voor de meeste ondernemingen geldt dat hun grootste kwetsbaarheid zich aan een van deze twee zijden bevindt. Zo is een oliemaatschappij vooral kwetsbaar aan de kant van de oliereserves (een productiefactor).

De afnemende markt voor olieproducten (bijvoorbeeld brandstoffen voor het wagenpark) is voor een langere termijn captive en daarmee minder kwetsbaar. Voor een onderneming die sterk afhankelijk is van consumentenvoorkeuren, ligt de kwetsbaarheid vooral aan de afnemerszijde. De markt voor mobiele communicatie heeft laten zien hoe snel de markt kan veranderen door de opkomst van de iPhone en iPad. Voor commissarissen is het belangrijk dat zij het businessmodel van de onderneming goed kennen, weten waar de kwetsbaarheden liggen en te waarborgen dat het proces van strategievorming gericht is op deze punten.

Externe omgeving

Het leren kennen van de externe omgeving is de eerste stap om het businessmodel verder te versterken en wordt uitgevoerd door trends en onzekerheden in kaart te brengen. Hoewel de toekomst onzeker en open is, is zij zeker niet ‘leeg’. Er is een groot aantal ontwikkelingen die een behoorlijk voorspelbaar verloop hebben, de zogeheten ‘autonome trends’. Voorbeelden daarvan zijn de ontwikkeling van de wereldbevolking, de vergrijzing in Nederland, maar ook de ‘Wet van Moore’ over de ontwikkeling van het aantal schakelingen op een computerchip. Onzekerheden daarentegen, laten zich niet of nauwelijks voorspellen. Hun impact op het businessmodel kan heel groot zijn en daarom dienen bestuurders en commissarissen goed op de hoogte te zijn van de belangrijkste, de kernonzekerheden. Zwakke signalen die mogelijk trendbreuken inleiden, vereisen een grote mate van omgevingsgevoeligheid. Tipping points zijn ontwikkelingen die – net als bij een virus – zeer snel kunnen plaatsvinden en een grote invloed kunnen hebben. Voorbeelden van tipping points zijn het verdwijnen van de SUV-markt in een paar jaar tijd, maar ook de Arabische lente in 2011. Het herkennen van tipping points kan tot het inzicht leiden dat bepaalde uitkomsten ontstaan uit kenbare trends en dat de kwalificatie van ‘zwarte zwaan’ vaak ten onrechte wordt toegekend. De sub-prime hypothekencrisis was hier ook een voorbeeld van. Vanuit de omgevingsscan vervolgt de cyclus naar scenario’s. Toekomstscenario’s gaan over het interpreteren van de mogelijke toekomstige omgeving: de uitwerking van de autonome trends en de kernonzekerheden. In principe zijn er vele denkbare toekomsten mogelijk, maar ons inlevingsvermogen is beperkt tot zo’n drie à vier alternatieve toekomsten of schaakborden waarop wij simultaan moeten spelen om de meest robuuste strategie te kunnen ontwikkelen. Ondernemingen die geen alternatieve toekomsten in beschouwing nemen, plannen in een illusie van zekerheid. Meestal worden twee, drie of vier scenario’s ontwikkeld die samen een 360°-beeld vormen. De onzekerheden worden weergegeven in tegenstellingen of spiegelbeelden: als in het ene scenario ervan wordt uitgegaan dat de koopkracht van consumenten zal stijgen, dient men in het tegenoverliggende scenario een dalende koopkracht te beredeneren. Dit voorkomt dat eenzijdige optimistische of pessimistische scenario’s de boventoon voeren en dat er dientengevolge ‘tunnelvisie’ ontstaat.Lees ook:

Wat is scenarioplanning?

Strategie

Kansen & Risico’s zijn de laatste stap in de externe beheersingscyclus. Strategische opties worden in een matrix verbonden met de ontwikkelde scenario’s. Hier vindt de confrontatie plaats tussen de kansen voor de onderneming en de vastgelegde risicotolerantie: welke risico’s kan en wil de onderneming zich permitteren? Wil de onderneming in alle scenario’s een minimale opbrengst realiseren of wordt er risico genomen en voorgesorteerd op één of enkele scenario’s?

Hier spelen de commissarissen een belangrijke rol in de afweging. Het is goed hier het onderscheid tussen scenarioplanning en risicomanagement te maken. Scenarioplanning richt zich op het toetsen en verbeteren van de validiteit van strategie, met als doel de waarde van de onderneming te vergroten, terwijl strategisch risicomanagement zich met name richt op de risico’s die samenhangen met een correcte uitvoering van de strategie. Het gaat om het onderscheid tussen

externe en interne beheersing.

De kern van de strategische beheersing ligt in de voortdurende interactie met de externe omgeving. Het is daarom van groot belang om een early-warningsysteem in te richten dat regelmatig de waarschijnlijkheid van de scenario’s en de relevantie van de opties en keuzen actualiseert. Welke veranderindicatoren zijn verklarend voor de scenario’s van de onderneming? Denk bijvoorbeeld aan het consumentenvertrouwen, de rentestand of de beurskoers als indicatoren voor de snelheid en richting van veranderingen in de economie – en daarmee de consumptie. Signalen kunnen worden gezien als signposts of als matrixborden boven de weg naar de toekomst.

De externe beheersingscyclus, ook wel het ‘exploratieve’ element, staat centraal in de opzet van het boek, maar dat neemt niet het belang weg van de interne beheersingscyclus, het ‘exploitatieve’ element. Deze meer traditionele cyclus van planning, budgettering & forecasting, gevolgd door variantieanalyse is voor de meeste bestuurders en commissarissen vertrouwd in de vorm van managementcontrolsystemen.